- 外国法人の日本進出の形態3つ 駐在員事務所、支店、支社(GK,KK)

- なぜ株式会社(KK)より合同会社(GK)がいいか?メリット・デメリット

- 親会社100%出資合同会社の形態

- 法人が社員になる際の注意点、職務執行者の選任

- 必要書類

外国法人が日本進出を行う際、その形態は主に以下の3つに分けられます。

駐在員事務所、支店、支社です。

今回は、この3つの形態の違いについて触れ、近年増加している合同会社形態の支社について詳しく説明します。

3つの形態の違いについてまとめますと、以下のような特徴があります。

駐在員事務所

市場調査、情報収集、広告宣伝等、これから日本進出を行うための情報収集事務所のような位置付け(営業・取引は不可)

- 法人格:なし

- 資本金:なし

支店(Branch)

性質/役割:決定権は海外の本社にある。その本社の手足の一部として日本国内で営業活動・取引を継続的に行う日本拠点のような位置付け

- 法人格:なし(海外の本社の一部として扱われ、登記される)日本在住の代表者が必要

- 資本金:なし(海外の本社の資本金額に応じた法人住民税がかかることに注意)

支社(Subsidiary)

海外の本社とは独立した日本の法人として日本に根を下ろして営業活動・取引を行う会社という位置付け

- 法人格:あり(外国の本社とは別個の日本法人として扱われる)

- 資本金:必要

日本に進出して成功するかまだ分からないという場合は、まず駐在員事務所を設置して市場調査を行うところから始めてみて、ビジネスが軌道に乗りそうであれば、次に支店や支社を設立する方法が堅実です。

しかし、既に取引先が決まっていたり、顧客から日本に法人格をもつ会社との取引を求められたりしている場合は、初めから支店か支社を設立することをお勧めします。

支店の特徴①

何といっても海外の本社が決定権を持つ点です。事業運営を日本側に任せたくない!本社が全て決めたい!というワンマン社長であれば、最も納得のいく形態でしょう。設置の登記手続きもいたって簡単、資本金の準備もいりません。

支店の特徴②

ただし、海外の本社の資本金額に応じた法人住民税が日本で課されるので。海外の本社の資本金額が高額(例えば1億円以上等)であれば、毎年の法人住民税の負担も大きくなる点に注意が必要です。

支店の特徴③

支店の税務処理は、海外の本社との合算が可能であるため、海外の本社の経理担当者と外国語でやり取りするケースが想定され、対応できる税理士を見つけるのも一苦労です。業種によっては源泉徴収も発生し、経理が複雑になる傾向があります。

おすすめ

したがって設立後の運営のシンプルさという面で、弊社では支社(株式会社または合同会社)の設立をお勧めしています。

支社を設立する場合、まず決めなくてはいけない「株式会社か合同会社か?」についてです。それぞれの特徴と設立する際の注意点についてご説明します。

日本「支社」を設立したい。形態は、合同会社と株式会社、どちらがいいの?

日本で「支社」を設立する場合、まず決定しなくてはならないのが、「株式会社(KK)」にするか「合同会社(GK)」にするかです。日本の会社のほとんどは「株式会社」か「合同会社」に二分されると言っても過言ではありません。

Ⓐ 株式会社

「株式会社」という形態は日本でもなじみがあり、会社形態と言えば「株式会社」と言われるほど浸透しています。メリットとして、信用度が高く、出資者(会社の所有者)と経営者が別人でも良いため、エンジェル投資家やベンチャーキャピタルといった多くの投資家から資金を集めやすい点が挙げられます。

一方デメリットとして、設立時の定款認証費が3万円~5万円、登録免許税だけでも最低15万円かかるほど設立コストが高額です。また、役員の任期があり、役員変更登記の運営コストがかかることや毎年の決算公告の手間がかかる点が挙げられます。

Ⓑ 合同会社

合同会社は2005年から新たに作ることができるようになった会社形態です。

合同会社は設立時の登録免許税が最低6万円とコストが低く、定款の認証が不要です。

また、役員の任期がないため、役員変更登記のコストが不要である等運営コストも低く抑えられます。決算公告も不要であり、決算時の手間がかかりません。

2005年当時は、「知名度が低い」、「合同会社って何?」、「代表取締役ではなく代表社員という名称がかっこ悪い」等イメージで損をしている会社形態でした。

しかし、Amazonやアップルといった有名外資系企業の日本支社が、株式会社ではなく、合同会社という形態を選ぶようになったことで、徐々に知名度も上がりました。

ちなみに東京商工リサーチの集計によると、2024年に新たに設立された法人のうち「合同会社」が4万655社と、新設法人15万3405社のうち、26.5%を占めています。

株式会社と合同会社の特徴と、設立にかかる費用を以下にまとめてみました。

≪株式会社と合同会社≫

| 株式会社 | 合同会社 | |

|---|---|---|

| 出資者 | 1人以上 | |

| 出資金 | 1円以上 | |

| 役員 | 1名以上の取締役、他 | 出資者 ※業務執行社員を特定することも可 |

| 役員の任期 | 最長10年 ※改選義務あり |

なし |

| 意思決定機関 | 株主総会 | 出資者 |

| 業務執行機関 | 取締役・取締役会 | 出資者 ※業務執行社員を特定することも可 |

| 決算公告 | 必要 | 不要 |

| 法規制 | 多い | 定款自治(自由に決定可能) |

| 利益・分配等 | 出資額に比例 | 利益・権限の配分は自由 |

| ランニングコスト | ●高い

決算公告義務:あり |

●安い

決算公告義務:なし |

| 対外的 | 認知度が高い | 認知度が低い |

≪設立費用の比較≫

| 株式会社の設立 | 合同会社の設立 | |||

|---|---|---|---|---|

| 紙の定款 | 電子定款 | 紙の定款 | 電子定款 | |

| 収入印紙 | 40,000円 | 0円 | 40,000円 | 0円 |

| 定款認証費用 | ※30,000円~50,000円 | ※30,000円~50,000円 | ― | ― |

| 登録免許税 | 150,000円 | 150,000円 | 60,000円 | 60,000円 |

| 合計 | 240,000円 | 200,000円 | 100,000円 | 60,000円 |

※ 株式会社の場合、設立する会社の資本金の額に応じて定款認証費用は異なります。資本金が100万円未満の場合は3万円、資本金が100万円以上300万円未満の場合は4万円、資本金が300万円以上の場合は5万となります。(※期間設計により1万5千円に軽減される場合があります。)

株式会社か合同会社かは、お客様の事業内容、役員構成等に拠って異なります。なお、株式会社も合同会社も海外の本社から100%出資を受けて設立することは可能ですが、株式会社は取締役や株主総会の規定があり、意思決定には株主総会が必要であるため、運営が複雑になりがちです。

そこで、近年リクエストが増えている「合同会社形態の支社の設立」について解説いたします。

合同会社形態の「支社Subsidiary」を設立したい

最近では設立コストが低く、株主総会が不要で意思決定が迅速に行える「合同会社」の支社設立が増加しています。

合同会社は意思決定も業務執行も出資者が行います。よって、海外の本社が100%オーナーとなれば、会社の意思決定が出資者の合意で完結し、株主総会などの煩雑な手続きが不要です。シンプルで機動的な運営を望むのであれば、合同会社(GK)の方が適していると言えます。

それでは、海外の本社100%出資する合同会社の形態について説明しましょう。

① 海外の本社100%出資合同会社の形態

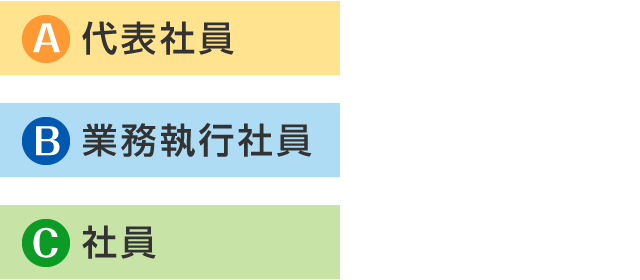

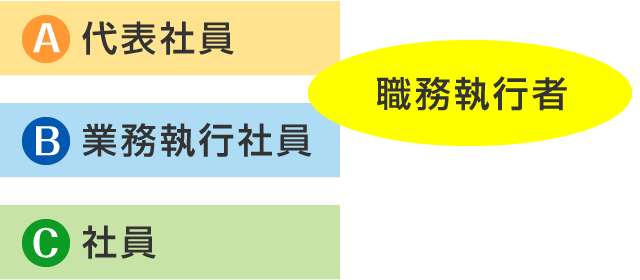

合同会社は、基本的には出資する人と経営する人が一体であることが大きな特徴です。この出資者兼経営者のことを「社員」と呼びます。合同会社の社員は、下記の3層構造になっています。

〈図①〉

原則として、すべての社員は会社を代表する権利(A.代表社員)を有し、すべての社員は業務を執行する権利(B.業務執行社員)を有しています。

ですので海外の本社が唯一の社員になる場合、この海外の本社は、社員であり、業務執行社員であり、代表社員でもあります。どれか一つだけに就任しますというわけにはいきません。

代表社員というものは、株式会社で言うと代表取締役のような地位に該当します。(注:法人は株式会社の代表取締役にはなれませんが、合同会社の代表社員になることができます。)

海外の本社(法人)が代表社員になる際に気を付けないといけないことは、法人(=会社)という企業体は人間ではありませんので、実際に体を動かして取引先に出向いて契約をしたり、従業員に指示を出したり、対外的な交渉を行うことはできません。

業務執行を行うのは人間以外不可能であるため、会社を代表して業務執行を行う人を選任しなければなりません。この人のことを「職務執行者」と呼びます。合同会社では、代表権が海外の本社(法人)であっても、実際に業務執行を行うのは職務執行者ということになります。

親会社100%出資合同会社の形態は、図②になります。

〈図②〉

次に、海外の本社が社員になる際の注意点について触れておきましょう。

②海外の本社が社員になる際の注意点、職務執行者の選任

海外の本社が支社を設立する際に直面する問題点が2つあります。

②―1

第一は、資本金の送金です。代表社員である海外の本社は、日本支社の登記申請を行う前に、資本金を送金しなければなりません。法人口座をまだ開設できていない段階でありながら、資本金を日本国内にある銀行口座に預入れ又は振込みをして準備をする必要があります。

海外の本社が出資する場合、ほとんどのケースで日本国内に銀行口座を持っていません。そこで、日本在住の職務執行者を選任して、職務執行者の個人口座に振り込むか、外国在住者が職務執行者になる場合は、日本在住の第三者の個人口座を借りて、資本金を送金しなければなりません。

資本金が少額であっても高額であっても、会社のお金を心配なく受領して保管まで行ってくれる「信頼できるパートナー」が必要になります。送金前に両社間で契約書や合意書を交わしておくことをお勧めします。

②―2

第二の問題は、法人口座の開設です。法律上は海外の本社1社だけで合同会社支社の設立自体は可能ですが、日本在住の職務執行者がいなければ、設立後の法人口座の開設がほぼ100%できないのが現状です。

法人口座の開設は、事業の運営上必須ではありませんが、個人口座での決済は、取引先からの信用を得にくいという大きなデメリットがあります。

また、個人口座で事業用決済が頻繁に行われた場合、銀行側から事業のために口座を利用している疑いを持たれ、凍結される恐れもあります。

このような問題をクリアするため、日本在住の職務執行者を選任し、法人口座を開設することを推奨しております。

合同会社の支社の必要書類

最後に、合同会社の支社の必要書類についてです。

合同会社支社必要書類のうち、日本人の合同会社設立との大きな違いは、認証済の宣誓供述書が必要なことです。

≪合同会社支社設立書類≫

| レ | 必要書類 |

|---|---|

| □ | 定款 |

| □ | 資本金の払込証明書 |

| □ | 決定書 |

| □ | 就任承諾書 |

| □ | 印鑑(改印)届書 |

| □ | 印鑑カード交付申請書 |

| □ | 海外本社の宣誓供述書 |

以上、合同会社支社の設立について説明させていただきました。まとめとして、合同会社支社の設立には、職務執行者の選任をする必要があり、人選が重要になります。

また、宣誓供述書という日本では馴染のない文書の提出が求められ、作成には専門的な知識が必須です。

そして、日本での事業活動に不可欠な法人口座開設は、年々審査が厳しくなっています。合同会社支社設立をスピーディーに進めたい方からのご相談を承っております。

ご相談はお電話、メールでお気軽にお問い合わせ下さい。